こんな人にお勧めの記事です。

- 経理部では無いけど会計の知識を身につけたい方

- 経理部に配属されたけど、とりあえず簿記3級でも勉強しようと考えている方

私のびすは記事作成時点で経理部に配属され3ヶ月が経過した経理初心者です。そんなほぼ経理素人な私が、経理部以外の人、経理初心者に会計ってなに?ということを簡単な言葉で説明します。

今回参考にした本はこちら↓

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1d675c6f.11cbdaec.1d675c70.c064b495/?me_id=1213310&item_id=13827815&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8875%2F88759836.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

私がこの本の書評を書こうと思った理由は

難しい会計用語をほぼ使わずに、会計の知識がない方が読んでも大まかに会計とはどのようなものか?という大枠を知ることができ、全ビジネスマンに知っておいて欲しい知識であると感じたからです。

まずはじめに、

会計は何のためにあるでしょうか?

会社は利益を追求するために存在します。企業理念を達成するためにも適切な利益が必要です。

そんな理念を実現するためには、お金が必要です。そのお金の収支を把握するために会計は存在しています。

個人や企業の企業理念,ロマンや夢を実現するための距離を図るためのツールとして会計があります。そう考えると会計を学んでみたくなりませんか?

会計を通して、会社や個人の事業に対し、効率的にPDCAサイクルを回すことができます。

- P:達成したい目的(理念や夢)を定め

- C:現状把握(資産と負債)をし

- A:ギャップを認識して目標を定め

- D:効率よく行動する

英語学習を例にとってみると

P:達成したい目標を定める…半年後にTOEIC900点を取りたいという目的を定め

C:自分の現状を把握…現状500点(語彙数3000)平日の勉強可能時間と休日の勉強可能時間を洗い出し

A:ギャップを認識して目標を定め…追加で2,500語の語彙力が必要、現状から約2,000時間の勉強が必要

半年で2,000時間の勉強が必要ということは、一日あたり平均12時間弱の勉強が必要という目標が明確になります。

D:そしてこの目標を効率的に辿るためには

- 半年後という目的を変更する

- 会社員であれば仕事を辞めて半年勉強に費やす

- 外資系企業に飛び込んで英語漬けの毎日を送る

という行動選択肢が浮かんできます。

英語学習の例でいうところの単語数や勉強時間といった指標の代わりが、会社にとっての会計という指標です。さらに会計は部署だけでなく、会社、業界、世界という範囲で共通の言語になります。

会計という知識の便利さに気づき始めたところでこの本のおすすめポイント3つを紹介します。

おすすめポイント3選

- 売上より粗利が重要であることが分かる

- 正しい努力ができる(自分の頑張りが会社にマイナスの影響を与えることを回避できる)

- 複式簿記が何を示すものかイメージがつく

売上より粗利が重要であることが分かる

まず第一に会社は売上高ではなく、利益と利益率が最重要ポイントです。

利益には大きく5種類(売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益)あります。

以下のA,Bの会社があった場合、どちらが営業成績的に良い会社といえるでしょうか?

A:売上高1,000万円営業利益が100万円

B:売上高1億円営業利益が100万円B:売上高1,000万円営業利益が100万円

おそらく皆さんAの会社の方が効率よく利益を出していると感じていただけると思います。

会計の基本を身につけることで、Aの会社になるための視点が身につくということです。

利益が大切ということがわかったところで次の説明に移ります。

正しい努力ができる

自分の頑張りが会社にマイナスの影響を与えているとしたら、あなたは信じられますか?

ここでは

- 値引き

- 相手先からの支払いを待つこと

による会社の会計上の数値への悪影響について説明します。

値引き

先に書いた売上総利益(粗利)は

売上総利益(粗利)=売上高ー売上原価

で表されます。

A:原価8,000円の商品を売上単価1万円で80個売る場合

B原価8,000円の商品を値引きし売上単価9,000円で100個売る場合

それぞれについて売上高と粗利益高を考えてみましょう。

売上高は売上単価×販売数量なので

A:売上高80万円<B:売上高90万円

となります。これだけみるとBの方がよく見えますね。

ここでA,Bの売上原価を考えてみましょう。

売上原価は仕入原価×仕入数量なので

A:64万円<B:80万円で売上原価は当然ですがBの方が多くなります。

最後に売上総利益(粗利益)について計算すると

A:16万円>B:10万円

となり、Aの値引きをしないケースの方が会社に残る利益は大きくなります。

これは1つ目のポイントで話していたA社とB社の売上の関係を個人の営業成績の関係に落とし込んだものです。

売上高を確保するために上記のような値引きを行なってしまっていませんか?

もちろん、買う側からすると値引きは嬉しいことですが、売る側としては売上高を確保するためだけの値引きは一度立ち止まって考え直す必要がありますね。

相手からの支払いを待つこと

そして私自身盲点だったのが、相手から支払いを待つことは値引きと同様のインパクトがあること。すなわち相手からの支払いを待つことは粗利の圧迫に直結するということを改めて実感しました。

その理由は金利に起因するものですが、金利で粗利が圧迫されると聞いてそれをすぐに説明できるでしょうか?

例えば、1,000万円の支払いを半年待つ場合について考えてみましょう。(金利4%と仮定)

1000万円の支払いを半年待つ場合、20万円の値引きをすることと同じ影響度があります。

1,000×4%×6ヶ月/12ヶ月=20万円

ではこの20万円はどの程度粗利に影響を与えるのでしょうか?

原価率80%とすると、この場合の粗利益は200万円

このうちの20万円が値引きされたと考えると、粗利益率が20%から18%に下がります。

当初の粗利益高と比較すると、粗利益高が90%に(180万円÷200万円)下がってしまいます。

自分が持っている資産を有効活用し、利益を生み出すという点では支払いを待つことは私たちが感じている以上に経営数値に影響を与えるものだということに気がつきましたか?

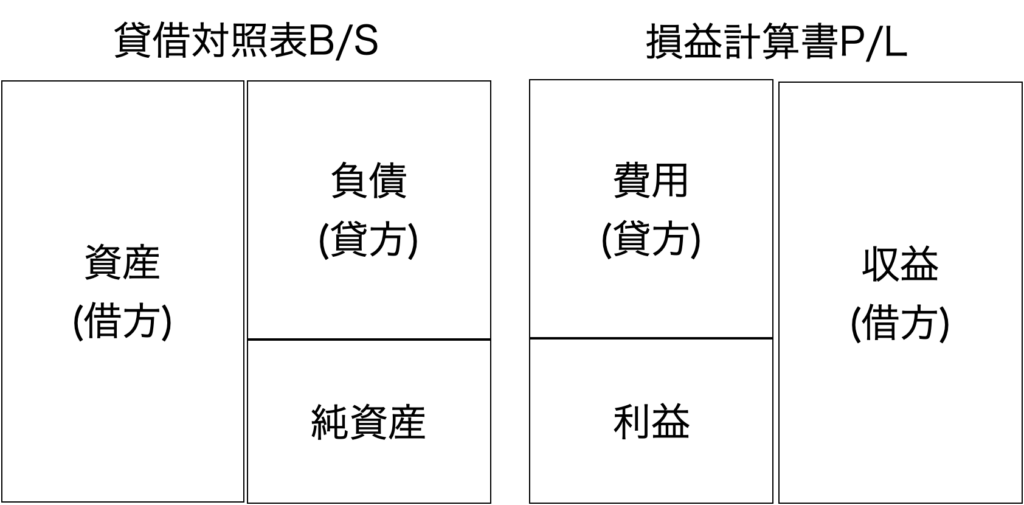

複式簿記が何を示すものかイメージがつく

最後にせっかくなので少し簿記についても触れて話をしたいと思います。

会社の取引は全て複式簿記と呼ばれる方法で記録されています。

例えば従業員へ交通費5,000を現金で渡した場合の仕訳は次のようになります。

仕訳:交通費 5,000円|現金 5,000円

この時の交通費が書かれている左側の部分を借方

現金が書かれている右側の部分を貸方と言います。

この交通費、現金といった項目は

- 資産…経済的資源のことキャッシュの獲得に貢献する源泉

- 負債…経済的資源を放棄もしくは引き渡す義務

- 純資産…資産と負債の差額

- 収益…純利益を増加させる項目。資産の増加、負債の減少の内投資のリスクから解放された部分

- 費用…純利益を減少させる項目。資産の減少、負債の増加の内投資のリスクから開放された部分

のいずれかに分類されます。

少し説明が堅苦しくなりましたが、この5つの分類があることをぜひ覚えてください、

言い換えればこの5つの要素のうち2つの要素を組み合わせて取引を記録することを仕訳といいます。

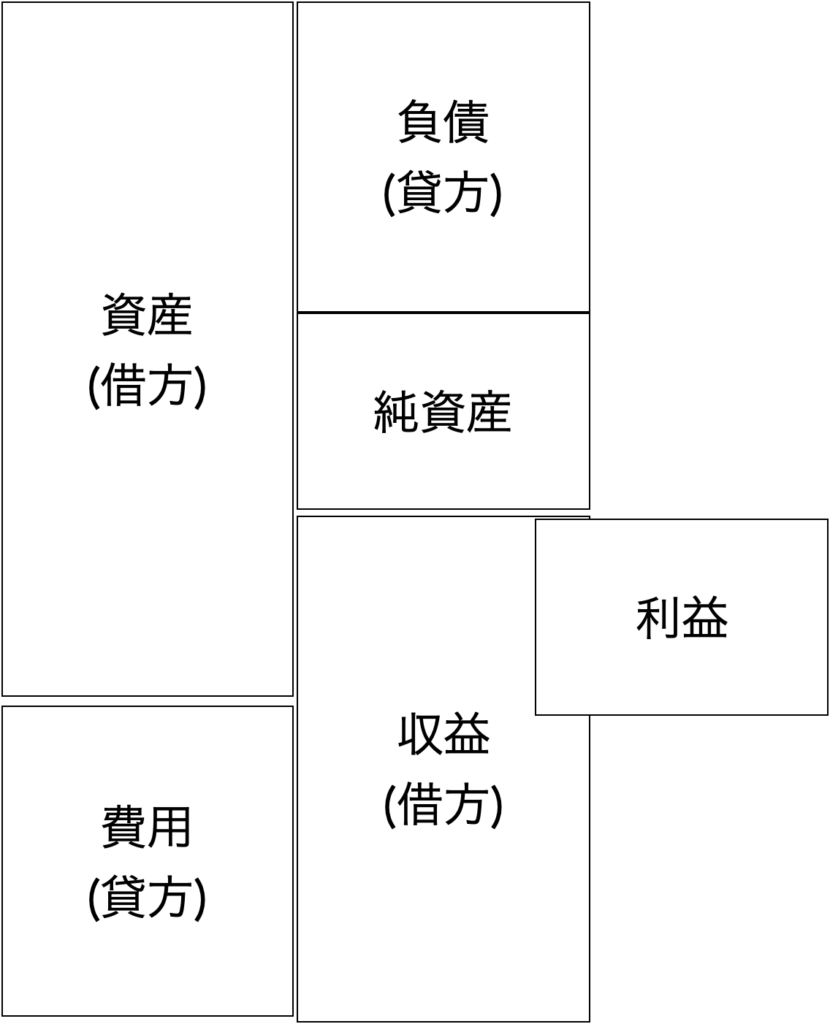

①負債(返却する義務のあるお金)と純資産(返却する必要のないお金)で集めたお金という資産を②他の資産(機械設備や商品)に変えて、③販売するための費用(人件費等)を使い、④収益を上げることで⑤収益と費用の差額が利益になり、⑥一年間の利益の合計が純資産に組み入れられるというサイクルで企業活動が回っています。

上記の図の利益が年度末に純資産に切替り、会社のB/Sが大きくなるイメージです。

そして年初には損益計算書P/Lがリセットされ、新たな一年が始まります。

会社の活動の全てが資産、負債、純資産、収益、費用の項目でシンプルに表され、その数値を元に会社や個人の利益を追求し、その利益を元に企業理念や個人の夢を実現するという考え方を会計を学ぶことを通して身につけたいと思えるような一冊でした。

他にもこの本ではストーリー調で会計に関する知識を学べます。キャッシュフローの重要性など他にも様々なことが紹介されています。

経理以外の人のための日本一やさしくて使える会計の本

ぜひ手に取って読んでみてください。

Many thanks.

コメント